市场似乎低估了海光信息和中科曙光

发布日期:2026-04-30 13:28 点击次数:94

长期以来,我的研究重心始终聚焦于AI服务器产业链相关标的。进入4月以来,板块内核心个股分化明显,行情表现具备较强参考性:工业富联区间上涨18.5%,华勤技术涨幅达21.6%,浪潮信息累计上涨21.7%,而紫光股份涨幅为11.2%。相较之下,中科曙光4月整体涨幅仅14.4%,在一众AI服务器概念股中仅小幅跑赢紫光股份,显著落后于板块内多数核心标的。

基于当前板块行情分化的现状,本文将结合当下AI产业技术演进趋势,深度剖析行业最新发展逻辑,同时重点解读中科曙光与海光信息股价持续滞涨的核心原因,厘清两只核心标的估值背离与行情滞后的深层逻辑。

一、CPU在AI智能体场景下价值提升

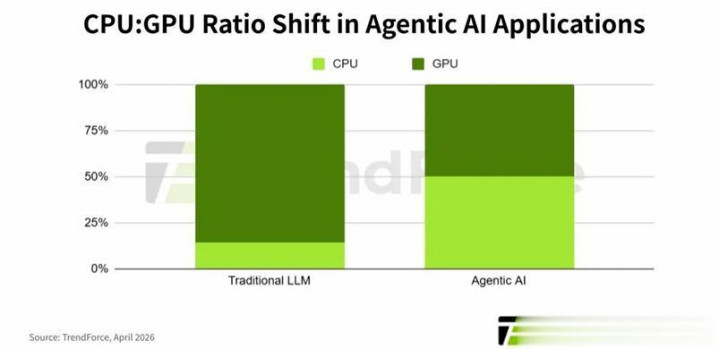

在传统大语言模型的推理与训练场景中,GPU凭借并行计算能力成为绝对核心,算力消耗占比长期居于绝对主导地位。但随着AI智能体应用的快速渗透,这一格局正在被打破。TrendForce最新数据显示,AI智能体场景下CPU算力占比已从传统LLM时代的不足两成,跃升至50%,GPU算力需求占比则同步下滑,算力分配逻辑正在发生根本性重构。

AI智能体的核心特性——多轮规划、工具调用、环境交互与状态管理,对CPU的通用计算、任务调度和复杂逻辑处理能力提出了更高要求。不同于传统LLM聚焦单一token生成的模式,智能体的工作流需要大量CPU资源来协调多模型调用、管理工具链、维护对话状态,这使得CPU不再只是GPU的辅助角色,而是成为决定智能体系统整体效率的关键环节。算力需求结构的变化,直接推动了服务器硬件配置的底层逻辑转变,CPU的战略价值被重新定价。

算力结构的偏移正在重塑AI硬件产业链的价值分配。GPU市场虽仍将受益于整体AI算力需求的增长,但边际增速或将放缓;而面向多线程调度、低延迟交互优化的高端CPU,以及适配混合算力架构的服务器平台,将迎来新的增长机遇。对于市场而言,这一变化意味着AI算力的投资主线,正在从单一的GPU产能竞赛,转向CPU与GPU协同优化的混合算力体系,具备通用计算与场景适配能力的硬件厂商,有望在AI智能体浪潮中打开新的成长空间。

二、CPU相关个股的股价走势比较

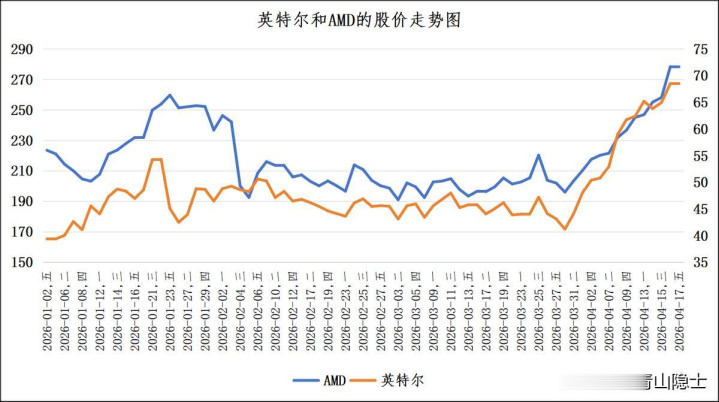

2026年一季度,AMD与英特尔两家以CPU为核心业务的企业股价,呈现出高度趋同的走势特征。年初至3月中旬,两者股价均处于区间震荡整理阶段,AMD股价围绕200美元上下波动,英特尔股价则在40-50美元区间窄幅运行。自3月底起,随着AI智能体算力需求重构CPU价值的行业共识强化,两家企业同步开启了一轮凌厉的拉升行情,走出了共振上行的趋势。

截至4月17日,AMD股价从3月31日的203.43美元涨至278.39美元,区间涨幅约36.85%;英特尔股价则从3月31日的44.13美元涨至68.5美元,区间涨幅约55.22%。这一轮同步上涨,体现了市场对AI智能体时代CPU算力权重提升、行业价值重估的一致预期,两家企业的股价表现共同印证了CPU赛道在AI浪潮中的成长机遇。

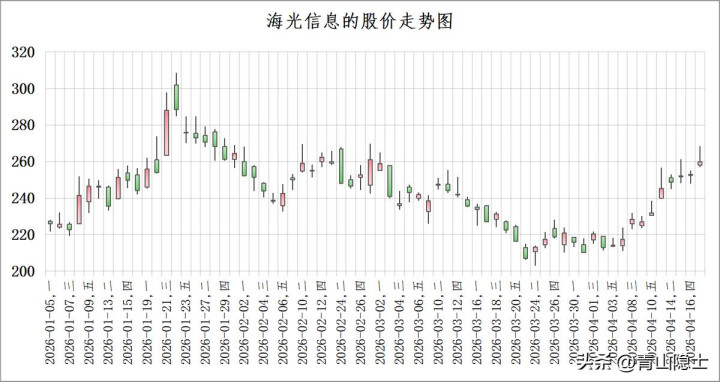

海外CPU企业已充分计价AI智能体红利,反观A股国产CPU核心资产,行情表现严重脱节。海光信息自3月31日低点210.26元启动反弹,截至4月17日收盘报260元,区间涨幅约23.66%,显著低于同期AMD、英特尔的涨幅。尽管公司同样受益于AI智能体时代CPU算力权重提升的行业逻辑,但市场资金对国产CPU标的的反应节奏相对滞后,股价反弹力度与弹性均弱于海外厂商,未能跟上本轮CPU板块的共振上行节奏。

三、小结

反观中科曙光,走势更显滞后。数据显示,其自4月以来的股价涨幅仅约14.4%,显著跑输本轮CPU赛道行情。作为持有海光信息27.96%股权的影子股,中科曙光持有的海光信息股权价值,甚至已经超过了其自身的总市值,估值错配特征尤为突出。

当前市场明显存在两大认知误区,其一,低估了AI智能体时代CPU算力权重提升带来的行业价值重估,进而低估了海光信息作为国产CPU龙头的成长空间;其二,低估了AI服务器在算力基础设施中的核心地位,进而忽略了中科曙光的资产价值与业务弹性。